ブログをご覧いただきありがとうございます。

先日は「知ってるだけで損をしない戸建ての買い方」という記事を書いたのですが、もうひとつ、戸建て購入にかかわる重要なポイントが住宅ローンです。

現金一括での購入しか考えていないという方は、読み飛ばしてくださいね。

こちらも知っているか、知っていないかで大きく支払総額が変わります。住宅ローンの選択で失敗すると精神的にも経済的にもよろしくありません。

<目次>

購入を決めた不動産屋で進められる住宅ローン

さぁでは、実際に購入を決めると次の大きなイベントが住宅ローンです。不動産屋で物件を決めるとまず、そのお店が提携する住宅ローンを進められます。

それは、提携している住宅ローンは、そのお店にとって実績があるので審査が通しやすいからです。しかし、金利がすごく安いってことはほんどないんですよね。

住宅ローンも金融の商品です。お店からすると1件でも契約を取りたいでしょう。不動産屋としては家が売れて、住宅ローンの契約もとれるチャンスです。できれば他に逃したくありません。そのためうまく提携の住宅ローンを進めてきます。

意外と知られていませんが、絶対に家の購入を決めた不動産屋で住宅ローンを組まないといけないという決まりはありません。

つまり、住宅ローンは自分で金利の安いところを見つけて審査が通ればそれでOKということです。

私の契約した「ゼロシステムズ」にも提携の住宅ローンはありましたが、より金利の安い住宅ローンを自分で見つけて相談したところ、快く受け入れてもらえて、なにも問題なく住宅ローンを組むことができました。

※普通の不動屋でも持ち込みの住宅ローンは組めます。あくまで提携のものを進められるだけなので、自信をもって自分の選んだ住宅ローンを申し出ましょう。

<私の探した住宅ローンはこれ>

選択:自分で探した住宅ローン

銀行名:イオン銀行

金利の種類:変動金利

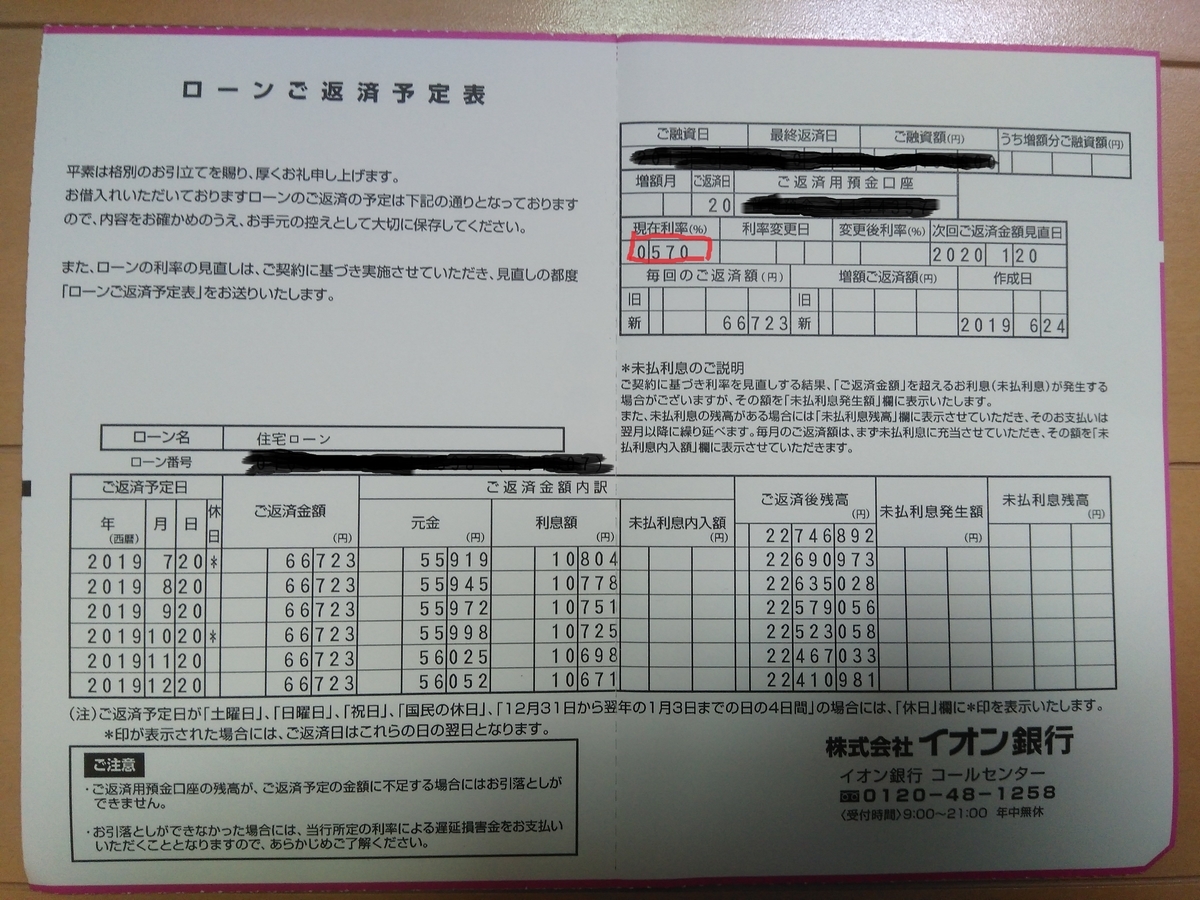

金利:0.570%

変動金利で住宅ローンを組むと6か月に1回、このような「ローンご返済予定表」というのが送られてきます。

提携住宅ローンVS自分で選んだ住宅ローン

結果的にどちらがいいのかと言われるとケースバイケースなので断言はできません。メリットもデメリットもあるのでそれぞれ確認してみましょう。

| 自分で選ぶ | 不動産提携 | |

|---|---|---|

| メリット | 金利の安いものを探せる | 手間がかからない |

| デメリット | 手間がかかる | 提携のものしか選べない |

簡単に説明すると手間をかけて選べるのか、丸投げで頼むのかの違いです。これは好みの問題なので、どちらを選ぶかは自由です。

ただ、このマイナス金利時代で住宅ローンもいろいろです。金利の比較ももちろんですが、がんになったら支払い免除の特約付きとか、手間がかかりますが、探してみると自分に合っていて金利も安いものがあるかもしれません。

損しないためにできること

これは、どこの不動産屋で購入するとしても変わりませんが、見積りで料金を提示された場合、これは何のお金で、どうしてその金額なのか聞くことです。

そして、それを自分で調べてみて、リスクが少なく安くできるものであれば、その旨相談することです。言われるがままにハンコを押してはダメですよ!!

例えば「1%しか変わりません」なんて言われても3000万円の1%は30万円です。実際にわたしも錯覚しましたが、不動産店舗で、3000万円なんていう大きい金額の話のあとに30万円と言われても安く感じますが、30万円は1か月の収入です。

最終的にいくら払う必要があって、交渉できる金額はないのか、支払いが終わるまで検討すべきだと思います。

現金一括よりも住宅ローンがお得!?

家を購入するだけの金額をあなたが持っているけど、「貯金がなくなるのはいやだな」「投資をするのに現金が必要だな」「もう少ししたら車買いたいな」などお金を手元においておきたいという気持ちがあるかもしれません。

こういった場合は、むしろお金があっても住宅ローンを組むとお得になる場合があります。

なぜかというと住宅ローンは金利が安いからです。いつでも全額返済できる環境にあるのならあえて住宅ローンでお金を借りて、手元にある貯金は必要に応じて使う。というのが、効率的な資金運用になるのではないでしょうか。

まとめ

住宅ローンは何を選ぶかによって内容や金額が変わります。金利0.1%で総支払額が100万円変わるなんていうことも起こりえます。

不動産屋の言われるがままに楽だからと契約するのではなく、ちょっと調べてみて比較するだけでも新しい発見があるかもしれません。

調べてみてやっぱり面倒だから思えば、不動産屋提携の住宅ローンにすればいいんです。住宅ローンを組むのは大きな人生イベントです。あせらず、じっくり行きましょう。

コメント